Tiêu chí xuất xứ C/O: Hiểu đúng để không bị bác hồ sơ

Tiêu chí xuất xứ là yếu tố cốt lõi để xác định một món hàng có đủ điều kiện hưởng ưu đãi thuế quan hay không.

1. Tiêu chí Xuất xứ Thuần túy (Wholly Obtained – WO

Đây là tiêu chí dành cho những hàng hóa được khai thác, thu hoạch hoặc sản xuất hoàn toàn tại lãnh thổ của một nước thành viên, không có bất kỳ sự tham gia nào của nguyên liệu nhập khẩu.

• Các mặt hàng tiêu biểu bao gồm: cây trồng được thu hoạch, động vật sống được sinh ra và nuôi dưỡng, khoáng sản được khai thác, hoặc các sản phẩm phế thải thu được từ quá trình sản xuất tại chính quốc gia đó.

Ví dụ: Nông sản được trồng và thu hoạch tại Việt Nam, khoáng sản khai thác tại Việt Nam, hoặc hải sản được đánh bắt bởi tàu treo cờ Việt Nam.

• Ký hiệu trên C/O: Thường ghi là “WO”

2. Tiêu chí Xuất xứ Không thuần túy (Not Wholly Obtained)

Tiêu chí này áp dụng cho hàng hóa có sử dụng nguyên liệu từ quốc gia khác hoặc không rõ nguồn gốc, nhưng đã trải qua quá trình gia công, chế biến đáng kể tại nước xuất khẩu. Nhóm này được chia thành 3 cách xác định chính:

Chuyển đổi mã số thuế quan (CTC – Change in Tariff Classification):

Đây là việc so sánh mã HS của nguyên liệu đầu vào và sản phẩm đầu ra. Nếu mã HS của sản phẩm cuối cùng khác biệt so với mã HS của nguyên liệu nhập khẩu ở một cấp độ nhất định, hàng hóa được coi là có xuất xứ.

• Chuyển đổi Chương (CC): Thay đổi ở 2 chữ số đầu tiên của mã HS.

• Chuyển đổi Nhóm (CTH): Thay đổi ở 4 chữ số đầu tiên của mã HS.

• Chuyển đổi Phân nhóm (CTSH): Thay đổi ở 6 chữ số đầu tiên của mã HS.

Hàm lượng giá trị khu vực (RVC – Regional Value Content): Tiêu chí này tính toán xem giá trị gia tăng được tạo ra tại quốc gia đó chiếm bao nhiêu phần trăm trong tổng giá trị hàng hóa (thường tính theo giá FOB).

• Ví dụ, tiêu chí RVC 40% yêu cầu giá trị nguyên liệu nội địa và các chi phí sản xuất tại nước xuất khẩu phải đạt tối thiểu 40% giá trị của sản phẩm.

Công đoạn gia công chế biến cụ thể (Specific Processes – SP): Thay vì tính toán con số hay mã số thuế, quy tắc này yêu cầu hàng hóa phải trải qua một quy trình sản xuất đặc thù (ví dụ: quy trình dệt may từ sợi thành vải, hoặc quy trình phản ứng hóa học nhất định).

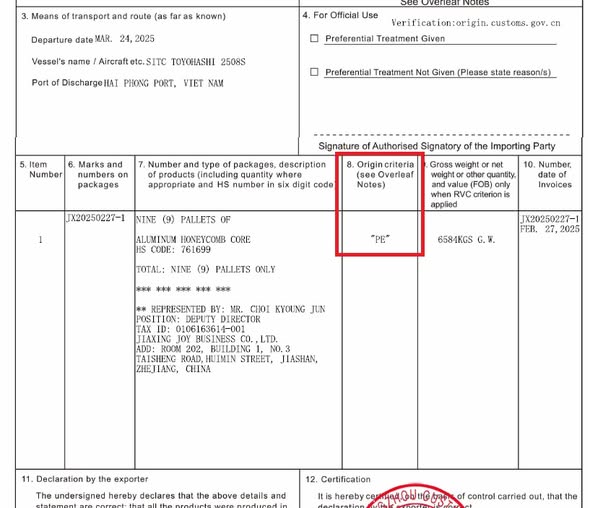

3. Tiêu chí Sản xuất hoàn toàn (Produced Entirely – PE)

Tiêu chí này áp dụng cho hàng hóa được sản xuất tại nước xuất khẩu chỉ từ các nguyên liệu đã có xuất xứ (nguyên liệu đã đạt chuẩn WO hoặc các tiêu chí khác của hiệp định đó). Đây là một dạng tiêu chí kết hợp nhằm khẳng định tính xuyên suốt của nguồn gốc nguyên liệu.

4. Các quy tắc bổ trợ quan trọng

Ngoài các tiêu chí chính, trong quá trình xét xuất xứ còn có các quy tắc bổ trợ giúp linh hoạt hơn cho doanh nghiệp:

• Quy tắc Cộng gộp (Accumulation): Cho phép coi nguyên liệu có xuất xứ từ một nước thành viên khác trong cùng hiệp định như là nguyên liệu của nước mình để tính xuất xứ.

• Quy tắc De Minimis (Lệ nhỏ không đáng kể): Cho phép một lượng nhỏ nguyên liệu (thường dưới 10%) không đáp ứng được yêu cầu chuyển đổi mã số thuế quan (CTC) nhưng sản phẩm vẫn được công nhận là có xuất xứ.

• Quy tắc Vận chuyển trực tiếp: Hàng hóa phải được vận chuyển trực tiếp từ nước xuất khẩu sang nước nhập khẩu. Nếu đi qua nước trung gian, hàng phải nằm dưới sự giám sát của hải quan và không được tham gia vào các giao dịch thương mại tại đó.

Việc xác định đúng tiêu chí xuất xứ đòi hỏi bạn phải đối chiếu mã HS của sản phẩm với danh mục Quy tắc cụ thể mặt hàng (PSR) trong văn bản hướng dẫn của từng hiệp định tương ứng (như ACFTA cho Form E, ATIGA cho Form D)

𝐂Ô𝐍𝐆 𝐓𝐘 𝐓𝐍𝐇𝐇 𝐆𝐈𝐀𝐎 𝐍𝐇Ậ𝐍 𝐐𝐔Ố𝐂 𝐓Ế 𝐇𝐏 𝐋𝐈𝐍𝐊

Comments are closed